【财税课堂第5课】“差额前” 还是 “差额后”?一文搞清!

2020年09月11日

增值税销售额

有些按差额扣除前计算?

有些又按照差额扣除后计算?

傻傻分不清

别急

按照差额扣除后计算销售额,有这三项:

01

月销售额10万元以下免征增值税

按照《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)有关规定,适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受本公告规定的免征增值税政策。

二哥税税念公司系小规模劳务派遣公司,2020年1季度提供劳务派遣服务,取得含税收入105万,公司全额开具增值税普通发票。

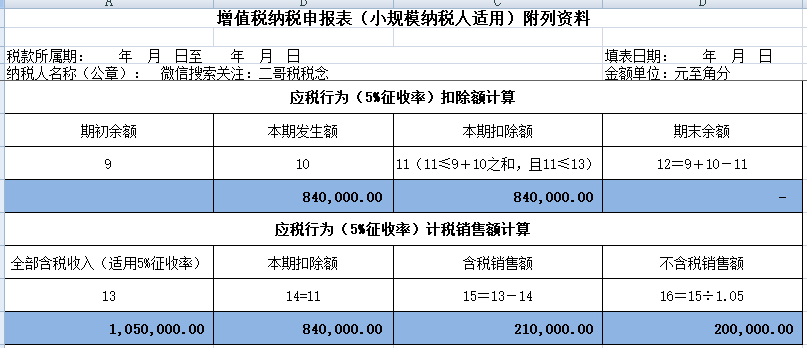

代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金共计84万元,并根据增值税管理规定取得合法差额扣除凭证。

如果按照以前判断标准来看,差额前的销售额=105/1.05=100,此金额大于季度销售30万,是无法享受免征增值税政策的。

但是,4号公告规定,适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受本公告规定的免征增值税政策。

那么,二哥税税念公司一季度销售额

(105-84)/1.05=20万,符合季度未超过30万的规定。

申报表填写如下:

《增值税纳税申报表(小规模纳税人使用)附列资料》填写:

主表,《增值税纳税申报表(小规模纳税人适用)》中的“免税销售额”相关栏次,填写差额后的销售额。

02

判断生产、生活性服务业纳税人

适用加计抵减政策

举个例子

某纳税人提供服务,按照规定可以享受差额计税政策,以差额后的销售额计算缴纳增值税。该纳税人在计算销售额占比时,货物销售额为2万元,提供四项服务差额前的全部价款和价外费用共20万元,差额后的销售额为4万元。则应按照4/(2+4)来进行计算占比。因该纳税人四项服务销售额占全部销售额的比重超过50%,按照规定,可以享受加计抵减政策。

03

享受免征增值税优惠申报表填写

适用增值税差额征收政策的小规模纳税人,差额后的销售额未超过免税标准的,可享受免征增值税政策。在纳税申报时,《增值税纳税申报表(小规模纳税人适用)》中的“免税销售额”相关栏次,填写差额后的销售额,可以扣除的差额部分填写在附列资料对应栏次中。

按照差额扣除前计算销售额,有这两项:

01

登记为一般纳税人中的“年销售额”标准

根据《国家税务总局关于增值税一般纳税人登记管理办法》(国家税务总局令第43号)第二条 增值税纳税人(以下简称“纳税人”),年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准(以下简称“规定标准”)的,除本办法第四条规定外,应当向主管税务机关办理一般纳税人登记。销售服务、无形资产或者不动产(以下简称“应税行为”)有扣除项目的纳税人,其应税行为年应税销售额按未扣除之前的销售额计算。纳税人偶然发生的销售无形资产、转让不动产的销售额,不计入应税行为年应税销售额。

02

一般纳税人转登记为小规模纳税人年销售额标准

根据国家税务总局公告2020年第9号第六条的有关规定,一般纳税人符合以下条件的,在2020年12月31日前,可选择转登记为小规模纳税人:转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额未超过500万元。

文章转自:二哥税税念,更多财税知识点击“阅读原文”关注作者

.png)

.png)